Backtesting

Das Modul "Backtesting" erlaubt neu erstellte Strategien auf Szenarien aus der

Vergangenheit zu testen.

Backtesting und historische Daten stehen in enger Beziehung. Lesen Sie dazu bitte auch das Kapitel

historische Daten

sorgfältig durch. Damit ist ein Stresstest der Strategien möglich.

Nachfolgend wird anhand einer fallenden Strategie das Backtesting näher erläutert

|

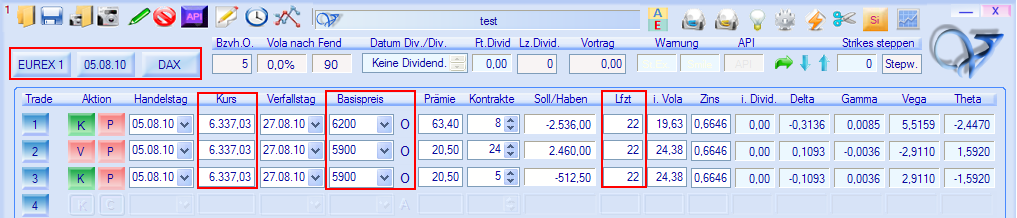

Die fallende Strategie wird auf den DAX-Index mit einer Laufzeit von 23 Tagen erstellt und

sieht wie folgt aus:

|

|

Diese Strategie würde

auf ein schnelles "Abrutschen" des DAX-Indexes empfindlich reagieren. Um

zu sehen wie sich unsere fallende Strategie in einem solchen "crash-artigen"-Marktumfeld

verhalten würde, wählen wir im DAX-Chart einen dafür geeigneten Zeitpunkt aus.

Für unser Beispiel wählen wir den 05.08.2010.

|

|

Damit die

Strikeabstände sowie die Laufzeiten so präzise wie möglich in die

Vergangenheit transferiert werden können, bedienen wir uns der Funktion

"Strikes / Zeit Transformation". Wie unten dargestellt aktivieren

wir dazu den Button "Strikes / Zeit Transformation".

|

|

Als nächsten wählen wir

den Zeitpunkt 05.08.2010 über das Menü "Marktauswahl". Wie

unten zu sehen, wurden automatisch die Strikeabstände und Laufzeiten an

die neuen Gegebenheiten des 05.08.2010 angepasst!

|

|

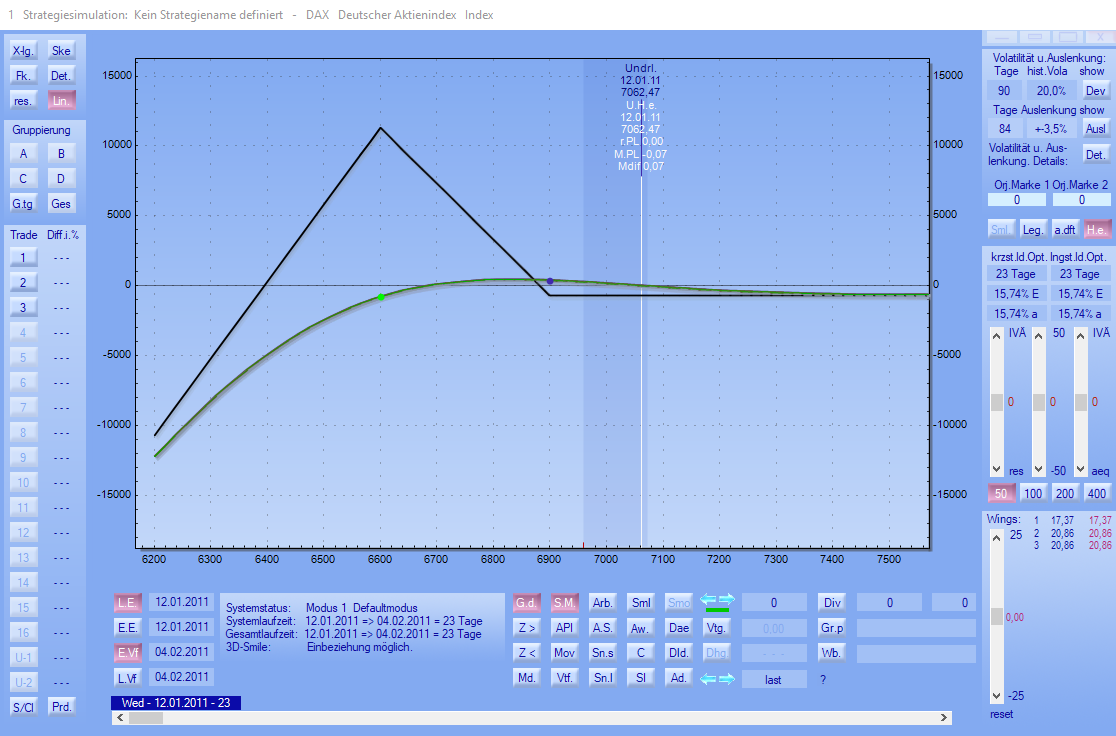

Die Pay-Off Grafik sieht dementsprechend wie folgt aus:

|

|

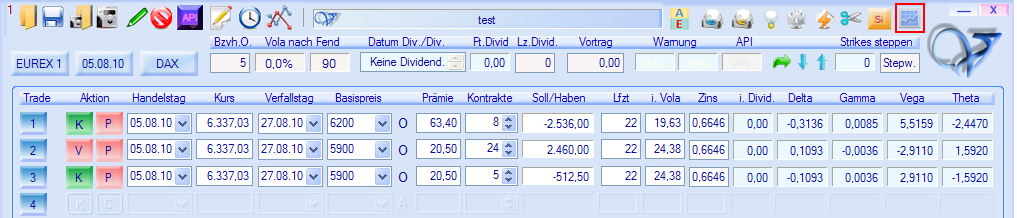

Als nächstes (nachdem das Häkchen bei "Alle Daten für Evaluation

verwenden" im Pay-Off-Fenster gesetzt wurde) klicken wir auf den Button "

Strategie-Auswertung".

|

|

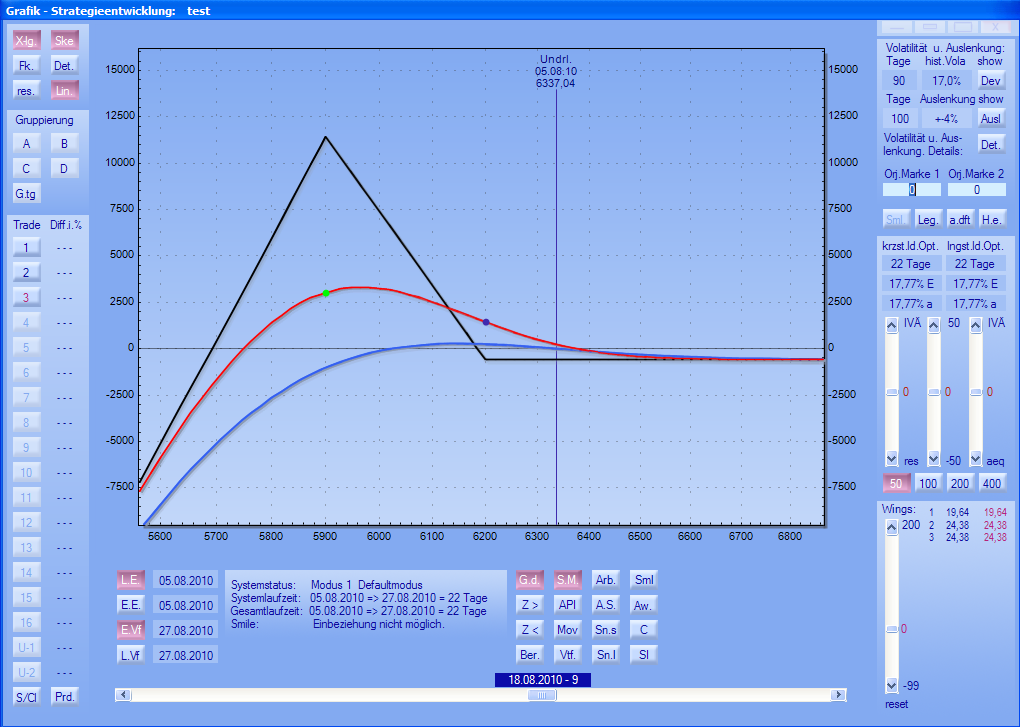

Nun zeigt sich der tatsächliche Verlauf der Strategie welche mittels einer

Gewinn/Verlust-Grafik dargestellt wird.

|

|